米乐体育在线官网

GuanHang &Machinery

铁矿风云——细数钢贸矿贸托盘的那点事儿

现已开通品种系列、金融系列、人物系列、交易系列、周末系列。赶快回复“目录”索取吧~

2.您还可以回复01—— 10 共十个快捷数字,查询期货网站最新行业新闻、研究报告、操作使用建议和交易心得等内容。

回首四月,竟然不知不觉已经历了一场惨无人道的“矿灾”——铁矿石一个月内跌去近35%,铁矿05合约从高点740多迅速被打到470,堪称“闪电熊”,其一切惨状尽在小哈图中:

就连铁矿一贯正宗陡峭的BACK结构远期曲线都被“闪电熊”熨平了,甚至近月都贴水远月,可见现货及近月合约下跌得多恐慌,已不成人样了。

最后再瞅一眼螺纹和铁矿的比价,由低点到高点竟然也涨了近35%,比价屡破历史上最新的记录,估计被坑的人不少。

为什么铁矿的世道说变就变了呢?世人皆知的原因是国产矿复产和港口天量铁矿库存的冲击,从三月上旬开始,国内铁矿石港口库存就站上了1.3亿吨大关,这应该是压垮骆驼的那根稻草。另外,钢厂原料端处于去库存周期也使得铁矿雪上加霜。这些是能很好的解释为什么铁矿石下跌,但是比较难解释为什么这么恐慌快速的下跌。

首先要明白的一点是,港口的铁矿可分为两种——可转卖的贸易矿和钢厂的非贸易矿。进入三月初之后,港口贸易矿库存规模达到近8600万吨,其在港口库存中的占比达66%,关键是这些贸易矿大多还是加杠杆堆积起来的,而杠杆正是助涨助跌的神器,看15年配资导致的股市牛市和股灾可见其威力,所以在这波铁矿暴跌中,我们又看到了钢贸圈“托盘公司”出现爆仓的新闻,又是同样的配方,熟悉的味道,或许问题的症结就在这里。

下面小哈就给大家揭开铁矿那不为人知的另一面,看看铁矿托盘业务这个钢贸圈里的“潜规则”到底是如何运作的,又在本轮铁矿下跌中扮演了什么样的角色?

2002-2012年随着铁矿石的金额的疯狂上涨,可谓是中国铁矿石快速的提升的黄金十年。在中国日益沸腾的钢铁业和进口铁矿石“双轨制”的刺激下,铁矿石倒爷队伍也变得愈来愈强大。

铁矿石价格双轨制是指国内钢铁企业向国外铁矿石企业购买铁矿石实行两种定价模式:

由于这一定价机制的存在,那些年铁矿贸易商们拼了命也要经由各种渠道弄几船铁矿石,一经倒手就能赚得盆满钵满。但中小铁矿石贸易商素来都是依附大矿商和国内钢厂而生存的

随着国内贸易和经济提高速度放缓,铁矿石实际的需求骤减,加上2011年底的信贷危机大量的贸易商们面临着倒闭的风险。近几年,随之而来关联企业之间的贸易纠纷大量爆发,而且涉及企业主体众多,于是钢贸圈神秘的“信贷潜规则”——央企托盘垫资交易也逐渐公开。

由于银行放贷速度及多种监管限制,民间融资已成为钢贸融资的主要渠道,大国企托盘融资是普遍现象,平均规模在千亿级别。钢价急跌可能触发托盘爆仓,但在利益的驱动下,慢慢的变成为钢贸圈的隐性常态。“托盘业务”在贸易实践中产生和发展的一种交易类型,钢贸商依托资金充沛资质良好的国企帮忙垫资向下游支付货款买货物,从而获取长协议低价。这本是缓解贸易商资金紧张的业务手段,但渐渐在实践中慢慢衍生出不同的托盘模式,加大了整个贸易链条杠杆。托盘公司慢慢的变成为了真正的影子银行,更没想到竟这么快的走进了融资黑洞。

在之前的托盘业务中主要通过向资质的托盘商缴纳特殊的比例的保证金,让托盘商进行代购,并约定一段时间后贸易商通过加付一定佣金或利息的形式偿还资金,拿回货权。随着托盘业务的发展,逐渐形成托盘方成为配资方,贸易垫资变成融资等方式。并随着钢材供应充足,下游需求暗淡,该业务衍生到了原料端,钢厂没有钱买铁矿石,托盘企业就把原料买下来,给钢厂做托盘。然而随着基本的建设的减速,钢厂利润压缩,黑色产业链的一系列的危机也随之而来。下面我们逐一介绍一下黑色产业链中钢贸商及铁矿石贸易的托盘业务模式:

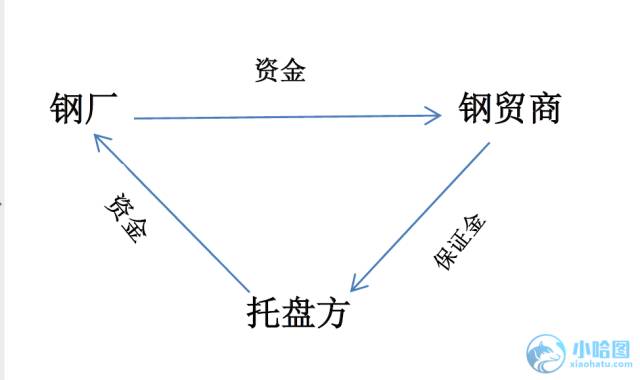

最简单的钢贸托盘业务一般涉及三方:钢厂卖方、贸易中间商、托盘方(资金提供方)。中小矿商因缺乏采购资金,先向托盘方提供特殊的比例的保证金,托盘放代为垫资代购回来全部铁矿,货材放在第三方仓库,约定一段时间后贸易商通过加付一定佣金或利息的形式偿还资金,拿回货权。

在第一种托盘业务的基础上,有些钢厂把托盘业务演变成一种融资途径。即:钢厂联合自己实际控制的钢贸商,在没有真是采购和销售需求时,安排钢贸商安排钢贸商委托托盘方向钢厂采购,钢厂从托盘方收款后挪作他用,当钢贸商需要付款时(一般每个交易周期为2—3个月),钢厂直接将资金调配给钢贸商进而付款给托盘方,托盘方回笼资金并取得利润。

钢厂以托盘的方式融资后,若企业效益良好,能够负担付给托盘方的利润,托盘交易能循环操作。但是,一旦钢厂亏损,就会无力偿付托盘方的款项。此时,有的钢厂会寻找第二家托盘方,作为原托盘方的下游买家并付款,维持交易循环和企业运转。在特殊情况下,钢厂甚至会找第三家、第四家,乃至更多的托盘方加入到交易中。

不论是钢贸商或铁矿商的托盘业务,本质上都是相同的。均是中小贸易商在资金不足,资质不够的情况下依托有议价能力大规模的公司进行代购,甚至慢慢衍生为钢贸圈的融资途径。在整个钢铁产业链利润下滑,库存高企的情况下一些贸易商重复抵押、加大杠杆、资金腾挪等行为,都在一步步的加速行情的断裂。

在整个市场行情向好时,托盘交易看似圆满,交易各方都皆大欢喜,但却不可以忽视的一个致命的弱点就是它的风险性。如果出现行情逆转,托盘方发生资金爆仓,贸易商给不起托盘利息,托盘方就开始拍卖贸易商的低价抵押物。

至此,对于托盘商资金方由于是长期协定价格,跌的多啦,钢厂会补,在市场甩货的同时还能收回一点托盘利息。真正受伤的还是利用了托盘资金的贸易商,还有随着低价抛售影响而坍塌的市场行情报价。更可悲的是重创一荣俱荣,一损俱损的黑色产业链,螺纹钢、铁矿、焦煤、焦炭都会延续跌势。

据中钢协专业技术人员调查,包括矿贸商、钢材贸易商的进入。整个的资金的进入情况是比较多的。2017年整个的托盘的资金比去年同期增长了100%以上,而这些资金的运转到旺季时都是要兑现利润的。而在现货供过于求的情况下只能是谁便宜谁才能出得了货,把货才能换成钱。所以大家在有利润的情况下,有极大几率会出现在销售比较好的情况但是他的价格却是往下走。今年3月以来,港口铁矿石高企的库存,上游钢厂利润转差钢材供大于求,加下下游基建增速放缓,房地产等行业限购等政策,均使铁矿的贸易商苦不堪言。铁矿卖不出去,只能降价,加上托盘方的甩货,于是加速了矿价的坍塌。